НДС при УСН

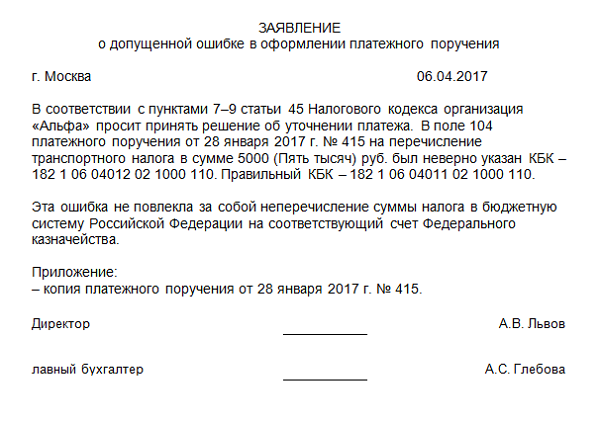

НДС", хотя был заключен договор займа и правильное назначение платежа должно было быть "Предоставление денежных средств по договору процентного займа без НДС". Организация написала письмо заемщику об ошибочном назначении платежа. Какие дополнительные документы и действия следует предпринять заемщику и заимодавцу? Ошибка в назначении платежа у Заимодавца. Осложняется тем, что первоначально указана оплата с НДС так как по договору подряда , а правильно - без НДС по договору займа.

.png?_=00038F41DE343522-v2 "В назначении платежа не указан ндс \ год \ Акты, образцы, формы, договоры \ КонсультантПлюс")

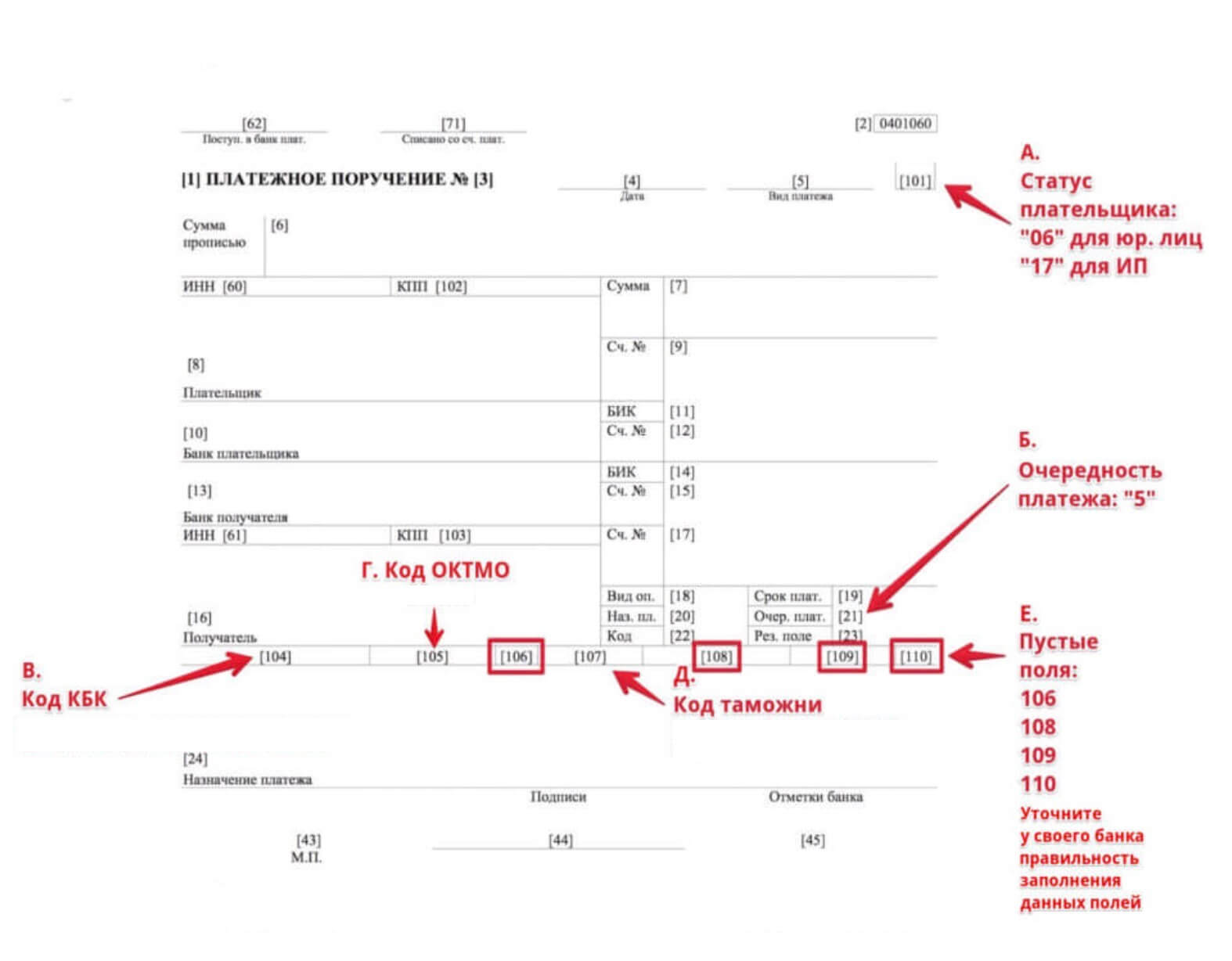

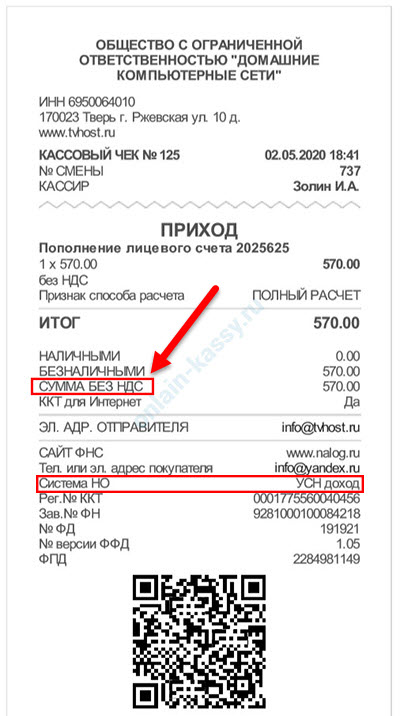

При оплате продукции или услуг в платежном поручении в разделе «Назначения платежа» необходимо указывать налог на добавленную стоимость НДС или ссылку на то, что этот налог не уплачивается. При этом сведения об НДС должны быть записаны в обязательном порядке отдельной строкой. Такое оформление документа основывается на п. Основанием для записи должен быть выставленный продавцом товара или поставщиком услуг счет-фактура он и есть основной документ. При всей кажущейся простоте существуют как минимум две ситуации, когда между поставщиком и покупателем могут и на практике часто возникают конфликты. А именно: продавец выставил правильный счет-фактуру с НДС, а покупатель по ошибке или преднамеренно указал в документе «НДС не облагается».

НДФЛ — Новый порядок расчетов по НДФЛ с года. Подготовить документы в ФНС. Заявка на звонок. Подписаться на рассылку.